相続税申告の手続きと節税対策|宇部市の行政書士が解説相続税申告

山口県宇部市|相続税申告を税理士と連携してサポート

相続税は、一定額以上の遺産を相続した場合に課税される税金です。相続税の申告期限は10ヶ月と限られており、期限を過ぎると延滞税などのペナルティが発生します。

やまぐち相続コンシェルジュでは、提携税理士と連携して、山口県全域で相続税申告をサポートしています。相続手続きから相続税申告まで、ワンストップで対応可能です。

こんなお悩みはありませんか?

- 相続税がかかるかどうかわからない

- 相続税の申告期限が迫っている

- 相続税の計算方法がわからない

- 不動産の評価額がわからない

- 税理士をどう選べばいいかわからない

- 相続税を少しでも減らしたい

このようなお悩みをお持ちの方は、すぐに当事務所にご相談ください。提携税理士と連携して、適切な相続税申告をサポートいたします。

相続税とは

相続税とは、亡くなった方(被相続人)から財産を相続した際に課税される税金です。相続財産が基礎控除額以下であれば、相続税は課税されないため、原則申告する必要はありません。

相続税の特徴

- すべての相続に課税されるわけではない

- 基礎控除額を超えた部分に課税

- 申告期限は相続開始を知った日の翌日から10ヶ月以内

山口県は全国と比べて高齢化率が高く(約34%、全国平均は約29%)、相続発生件数は今後も増加していくと予測されます。

相続税がかかる人・かからない人

相続税がかかる人

遺産総額(課税価格)が基礎控除額を超える人は、相続税がかかります。

基礎控除額の計算方法

3,000万円 + (600万円 × 法定相続人の数)

例

法定相続人が3人の場合:3,000万円 +( 600万円 × 3 ) = 4,800万円

※遺産総額が4,800万円を超える場合、相続税がかかる

相続税がかかる人の割合は?

統計では、相続手続きのうち、相続税がかかる人の割合は約10%以下(100人中9人)と言われています。多くの人は相続税の対象外ということです。

まずは遺産総額を把握し、基礎控除額を超えるかどうか確認しましょう。

山口県宇部市は医療関係者や地主など相続財産を多く保有している人の割合が他の地域と比べて多い印象です。うちは財産が少ないので相続税は関係ないと思っていても念のため専門家に相談されることをおすすめします。

相続税の申告期限

相続税の申告期限は相続開始を知った日の翌日から10か月以内です。

(例:令和6年1月15日に死亡 → 令和6年11月15日まで)

意外と長いと思われがちですが、後述する相続税申告の流れにあるように、相続税申告までには様々な書類の収集などが必要です。早めに準備を進めていきましょう。

期限を過ぎるとどうなる?

- 延滞税が発生(年利最大14.6%)

- 加算税が発生(無申告加算税:15%〜20% 重加算税:35%〜40%)

- 特例が使えなくなる(配偶者の税額軽減・小規模宅地等の特例など)

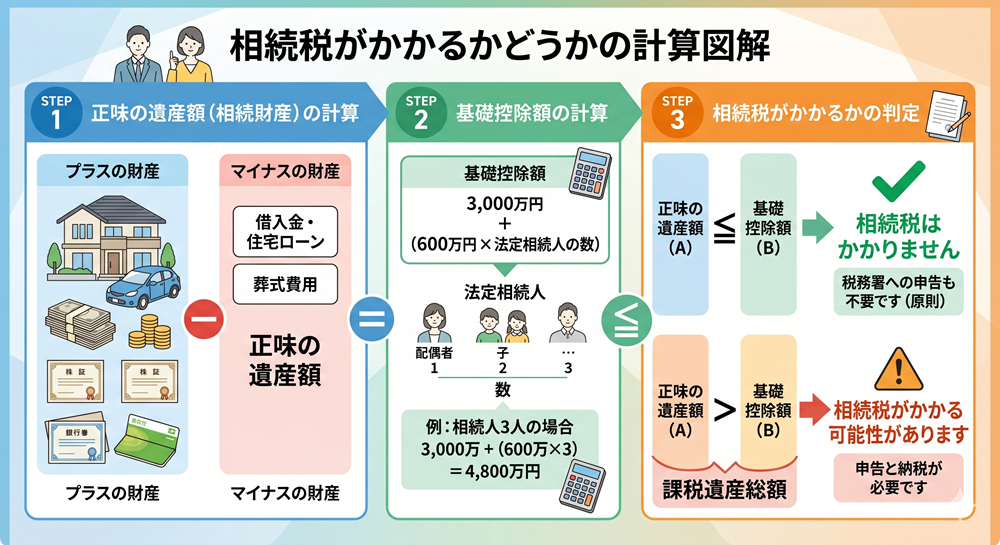

相続税の計算方法

相続税は、以下の手順で計算します。

すべての相続財産(プラスの財産)を合計します。

相続財産の評価

- 現金・預貯金:額面通り

- 不動産:相続税評価額(固定資産税評価額、路線価)

- 株式:死亡日の終値

- 生命保険金:死亡保険金額(一定額まで非課税)

遺産総額から、債務と葬儀費用(マイナス分)を差し引きます。

控除できるもの

- 借金・ローン

- 未払いの税金

- 葬儀費用(通夜、告別式、火葬費用など)

正味の遺産総額から、基礎控除額を差し引きます。

基礎控除額

= 3,000万円 +( 600万円 × 法定相続人の数)

課税遺産総額を法定相続分で分け、各相続人の相続税額を計算します。

相続税の税率(速算表)

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の総額を、実際に取得した財産の割合で按分します。

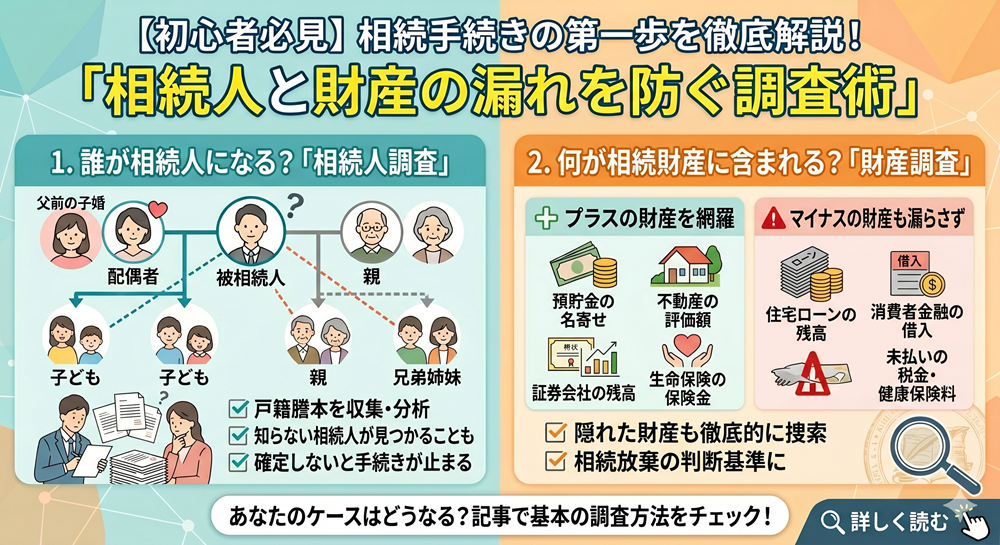

相続財産の調査についてはこちらの記事をお読みください。

相続税の申告手続き

申告に必要な書類

1. 相続税申告書

- 税務署または国税庁のウェブサイトで入手

2. 被相続人の書類

- 出生から死亡までの戸籍謄本

- 住民票の除票

3. 相続人の書類

- 戸籍謄本

- 住民票

- 印鑑証明書

- マイナンバーカード(または通知カード)

4. 財産関係の書類

- 不動産:登記簿謄本、固定資産評価証明書

- 預貯金:残高証明書

- 株式:証券会社の残高証明書

- 生命保険:保険金支払通知書

5. その他

- 遺産分割協議書

- 葬儀費用の領収書

相続税の申告が発生する場合、通常の相続手続きよりも多くの書類を揃える必要があります。自力で揃え、申告まで行うのは実質的に不可能と考えてよいでしょう。

自身の相続手続きで相続税が発生しそうな場合、必ず行政書士や税理士のような専門家に相談しましょう。

申告先

相続税の申告先は被相続人の住所地を管轄する税務署となります。

山口県中西部の主な税務署一覧

| 税務署 | 所在地 | 管轄エリア |

|---|---|---|

| 宇部税務署 | 宇部市常盤町1-6-18 | 宇部市、山陽小野田市、美祢市 |

| 山口税務署 | 山口市中河原町6-16 | 山口市、防府市 |

| 下関税務署 | 下関市上田中町8-3-1 | 下関市 |

| 萩税務署 | 萩市江向長有福441 | 萩市、阿武町 |

山口県宇部市の場合:宇部税務署

- 〒755-8686 山口県宇部市常盤町1丁目6番18号

- TEL: 0836-21-3131

まずは無料相談から

遺言書作成・相続手続きなどでお困りのことがございましたら、お気軽にご相談ください。

(平日9:00〜18:00)

24時間受付中

お問い合わせフォームから

相続税の節税対策

「相続税が発生するかは相続財産の総額が基礎控除以下かどうか」という話でしたが、相続税発生のハードルを下げる税額軽減の方法はいくつかあります。

1. 配偶者の税額軽減

配偶者が相続した財産のうち、以下のいずれか多い金額まで相続税がかからない

- 1億6,000万円

- 配偶者の法定相続分

2. 小規模宅地等の特例

自宅や事業用の土地の評価額を最大80%減額できる

特定居住用宅地等(自宅)

- 330㎡まで80%減額

- 配偶者または同居親族が取得

特定事業用宅地等

- 400㎡まで80%減額

- 事業を承継する親族が取得

貸付事業用宅地等

- 200㎡まで50%減額

例

- 評価額5,000万円の自宅

- 特例適用後:1,000万円(80%減)

- 4,000万円の節税効果

小規模宅地等の特例は、相続税の節税に非常に有効です。ただし、いくつか要件があるため、専門家のアドバイスが必須です。

3. 生命保険金・死亡退職金の非課税枠

生命保険金・死亡退職金には非課税枠があります。

生命保険金or死亡退職金の非課税限度額 = 500万円 × 法定相続人の数

例:法定相続人が3人の場合:1,500万円まで非課税

4. 贈与を活用した生前対策

生前贈与を活用し、相続財産を減らすことは直接的な相続税対策となります。

- 暦年贈与

-

- 年間110万円まで非課税

- 計画的に贈与することで、相続財産を減らせる

- 相続時精算課税

-

- 2,500万円まで贈与税がかからない

- 相続時に相続財産に加算される

生前贈与は、相続開始前7年以内の贈与は相続財産に加算されます(2024年改正)。

ケーススタディ

山口県宇部市在住の田中さん(仮名)の場合

・遺産総額:5,500万円(自宅不動産:2,800万円、預貯金:2,700万円)

・相続人:配偶者・子2名

・遺産分割協議の結果、配偶者が半分、子Aがもう半分、子Bは相続放棄

3,000万円 + (600万円 × 3人 = 4,800万円)

※相続財産の総額が4,800万円を超えるかどうかがまずは重要

・自宅不動産の評価額を確認(今回は2,800万円)

・預貯金などの金融資産の総額を確認(今回は2,800万円)

・その他の相続財産を確認(今回はなし)

※通常、生命保険金・死亡退職金は、相続財産に含まれませんが、相続税の申告の際には「みなし相続財産」として計算に含まれますのでご注意ください。

・借金(今回はなし)

・債務(医療費などの未払い金など)(今回はなし)

・葬儀費用(100万円)

ステップ2と3で計算したプラスとマイナスを差し引きし、全体の課税価格を計算します。

5,500万円 ー 100万円 = 5,400万円

5,500万円 − 4,800万円 = 700万円

算出した課税対象額から、各法定相続人の相続分を算出し、全体の相続税額を算出します。

※実際の各人の相続税はこの後の計算で確定させます。

配偶者(法定相続分1/2):350万円 × 10% = 35万円

子1(法定相続分1/4):175万円 × 10% = 17.5万円

子2(法定相続分1/4):175万円 × 10% = 17.5万円

合計:70万円

相続税の総額に、実際に相続した割合をかけて、各相続人が実際に納付すべき相続税額を算出します。なお、相続税の納付義務があるのは、実際に財産を受け継いだ人です。

配偶者(実際の相続分1/2):35万円

子A(実際の相続分1/2):35万円

子B(相続放棄):0円

相続税には税額控除の制度があります。

今回の場合、配偶者控除を適用することで配偶者の相続税は実質0円となります。

相続税申告でよくある質問

- 自分で相続税申告できますか?

-

法律上は、ご自身で相続税申告を行うことも可能です。しかし、以下の理由から、税理士に依頼されることをおすすめします:

税理士に依頼すべき理由

- 相続税の計算は非常に複雑

- 不動産の評価に専門知識が必要

- 特例の適用要件が厳しい

- 税務調査のリスクを減らせる

- 節税対策のアドバイスが受けられる

- 税理士への報酬はどれくらい?

-

相続税申告の税理士報酬は、遺産総額の0.5%〜1%程度が相場です。

例

- 遺産総額5,000万円の場合:25万円〜50万円

- 遺産総額1億円の場合:50万円〜100万円

ただし、以下の場合は報酬が高くなることがあります:

- 不動産が多い

- 相続人が多い

- 申告期限が迫っている

- 相続税の税務調査とは?

-

相続税の申告後、税務署が申告内容を確認するために行う調査です。

税務調査の対象になりやすいケース

- 遺産総額が大きい

- 不動産が多い

- 名義預金が疑われる

- 生前贈与が多い

税務調査の流れ

- 税務署から連絡

- 調査日の調整

- 自宅や税理士事務所で調査

- 追加で資料の提出を求められる場合も

税理士が申告している場合、税務調査のリスクは大幅に減ります。

- 相続税を払えない場合はどうする?

-

相続税が高額で一括で払えない場合、以下の方法があります

1. 延納

- 分割払いで納税

- 最長20年

- 利子税がかかる

2. 物納

- 不動産などで納税

- 金銭での納付が困難な場合のみ

- 厳しい要件がある

3. 相続財産を売却

- 不動産を売却して納税資金を確保

相続税の納税資金対策は、生前から行うことが重要です。

- 山口県での相続税申告で注意すべきことは?

-

山口県での相続税申告で特に注意すべきポイント

不動産の評価

- 山口県は地方都市のため、不動産の評価が重要

- 路線価がない地域も多い(倍率方式)

- 農地や山林の評価が複雑

申告先

- 宇部市の場合:宇部税務署

- 山口市の場合:山口税務署

- 下関市の場合:下関税務署

当事務所は、山口県内の税理士と連携しており、地域に密着したサポートが可能です。

当事務所の相続税申告サポート

やまぐち相続コンシェルジュでは、提携税理士と連携して、相続税申告をトータルでサポートします。

- 相続人調査

- 財産調査・財産目録の作成

- 遺産分割協議のサポート

- 相続税申告書の作成(提携税理士)

- 税務調査対応(提携税理士)

- 相続税申告:遺産総額の0.5%〜1%(提携税理士の報酬)

- 相続手続きまるごとサポート:220,000円〜(税込、当事務所の報酬)

当事務所にご依頼いただければ、相続手続きから相続税申告まで、ワンストップで対応可能です。

まずは無料相談から

遺言書作成・相続手続きなどでお困りのことがございましたら、お気軽にご相談ください。

(平日9:00〜18:00)

24時間受付中

お問い合わせフォームから

無料相談会のご案内

- 相続手続きをサポ-トしてほしい

- 遺言書の必要性について相談したい

- 死後事務や身元保証をお願いしたい

- 終活や生前対について知りたい

そんな方は、ぜひ無料相談会にお越しください。

完全無料・事前予約制で、行政書士・相続診断士が直接対応いたします。

▼ 7月の開催日

・7/21(火)・7/22(水)・7/23(木)・7/24(金)7/25(土)7/26(日)

毎月開催!無料相談会のご案内 ▼

上記以外の日程でも随時、無料相談をお受けしております

お気軽にお電話(050-8894-5555)ください

この記事を書いた人

関連記事

-

身元保証がなぜ必要か|「家族がいるから大丈夫」が危険な理由と備えのタイムリミット【山口県 宇部市】

身元保証がなぜ必要か|「家族がいるから大丈夫」が危険な理由と備えのタイムリミット【山口県 宇部市】 -

【宇部市の行政書士】口座凍結後に引き出せるお金・引き出せないお金|相続発生直後チェックリスト

-

【宇部市の行政書士】遺産分割協議書の書き方|記載例・ひな形・作成の注意点を完全解説

-

山口銀行の相続手続き|必要書類・流れを宇部市の行政書士が解説

-

【宇部市の行政書士】不動産の名義変更(相続登記)の流れと費用|2024年義務化対応

-

相続による銀行口座の名義変更|手続きの流れと必要書類【宇部市】

-

3ヶ月後の相続放棄|認められる条件と書類作成サポート【宇部市】

-

遺産分割協議の進め方|7ステップで解説【宇部市の行政書士】